老後の資金を貯めなようと思って個人年金保険ついて調べてみたけど

難しくってよくわからない💦

素人でも分かりやすく説明してほしい

調べたけど専門用語が使われていて分かりづらいですよね

今回は個人年金保険について専門用語を使わずにわかりやすく説明しますね

この記事を読んで得られるメリット

個人年金保険のメリットとデメリットがわかる

個人年金の返戻率ついて

読み終えていただいて今後の老後資金の調達に役立てたら幸いです。

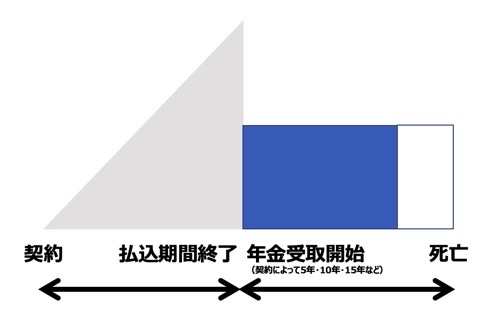

個人年金保険ってなに?

個人年金保険とは国が運営している国民年金や厚生年金などの公的年金とは、別に不足している部分を自分で用意する私的年金ことを言います。

契約から払込期間終了まで保険料を納めることで、契約時に定めた時期から、毎月いくらか入る年金形式かまとめてもらえる一時金として保険金を受け取ることができます。

個人年金保険の種類

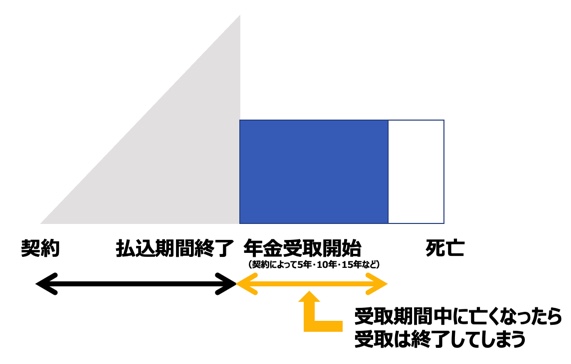

確定年金

払込期間中に契約者が亡くなったら払い込んだ保険料相当額が死亡保険金として受け取ることができる

受取期間中に契約者が亡くなった場合、残りの受取期間は遺族が受給することができる

有期年金

受け取る開始すぐに亡くなってしまうと受け取る金額が下回ってしまうことがある

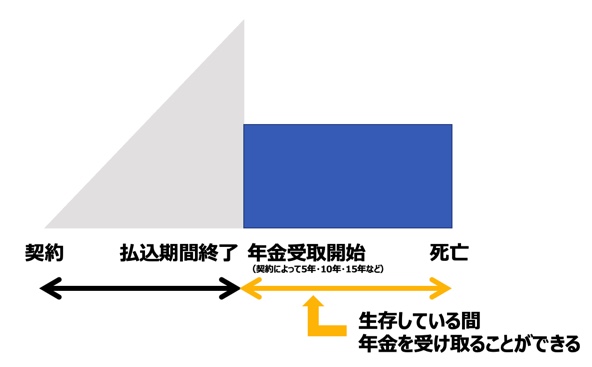

終身年金

契約者が受取期間中に亡くなったら、遺族は年金を受け取ることが出来ない

ただし保証期間内に亡くなったら受け取ることができる

個人年金保険のメリット

所得控除が受けられることで所得税と住民税が安くなる

支払った保険料の額に応じて生命保険控除の対象となり、医療保険や死亡保険に加入しても別枠として個人年金保険控除が受けられる場合があります。

ただし、下記の条件を満たさないと場合と変額年金保険の場合は医療保険や死亡保険との同枠の一般生命保険控除となり、上限以上は控除されないので注意が必要です。

個人年金保険控除の条件

• 年金受取人が契約者、またはその配偶者のいずれかであること

• 年金の受取人が被保険者と同じであること

• 保険料の支払い期間が10年以上であること

• 年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で年金受取期間が10年以上であること

• 個人年金保険税制適格特約が付与できる保険であること

確実にお金を貯蓄できる

保険料は毎月自動的に口座に引き落とすことができる口座振替も選択可能のため、預貯金だといつでも引き出せか

ら使ってしまうという方でも確実に貯蓄できるのが特徴です。

預貯金よりも老後資金が増える可能性がある

返戻率が高い個人年金保険に加入すれば、ただ貯金をするよりもお金が増えることが

期待できます。

超低金利の状態が続く中で個人年金保険の返戻率も昔と比べて低下して

しまっていますが、同じく金利がかなり低い銀行のの金利と比べればお金が

増えることが期待できます。

個人年金保険のデメリット

途中解約すると元本割れの可能性が高い

途中解約自体は可能で、解約返戻金を受け取ることはできますが、支払った保険料

を下回る可能性が高くなります。

そのため、使う予定のない資金で加入をすることが大切です。

インフレに弱い

インフレとは物価が上昇すること

物の値段が1.2倍になったら手持ちのお金も1.2倍にならないと物は買えない。

個人年金保険の場合、固定金利なので物価がどんなに上がろうが受け取る金利は変わらない。

物の値段が上がった時に対応できない可能性があります。

保険会社が破綻すると年金が減る可能性がある

破綻が起きた場合、生命保険契約保護機構で全額損することはありません。

その点では安心ですが、本来想定していた個人年金保険よりも金額が少なくなってしまう可能性があります。

個人年金保険は返戻率を重視する

個人年金保険のメリットを最大限活かすためにも返戻率の高さを重視する必要があります。

返戻率とは支払った保険料に対して、どのくらいの利益得られるのかを示す数字です。

解約したときに受け取れるお金が、これまで支払った保険料の何%に相当するかを示したもので、次のように計算されます。

年金受取り総額 ÷ 保険料総支払額 ×100=返戻率(%)

例えば払込保険料が100万円で受取金額が120万円である場合の返戻率は、120万円÷100万円×100=120%になります。

この返戻率が100%以上のもが高いと評価されます。

まとめ

現在の国民年金の受け取り開始年齢は65歳からです。

以前は60歳から支給されていた厚生年金は60歳から65歳に段階的に引き上げられています。

また、金融庁が発表した「金融審議会 市場ワーキング・グループ報告書 高齢社会における資産形成・管理」によると、長寿化に伴い、老後資金は2000万円不足すると導きだされております。

不足額は各々の収入・支出の状況やライフスタイル等によって異なりまが、長寿化によって今まで以上にお金が必要となることが考えられます。

今回、説明した個人年金保険も老後資金の貯める一つの手段です。

メリットとデメリットをしっかりと考慮した上で是非、利用を検討してみてくださいね

目次